Pünktlich zu Weihnachten ist die lang ersehnte Beta-Phase von YOMO, dem Mobile-Only-Girokonto der Sparkassen, endlich gestartet. Doch einige Branchen-Experten zweifeln an den Chancen der App. Gründerszene fragt sogar: „Welche Chancen hat YOMO?“. Meine Meinung dazu ist ganz klar: gute! Ein Kommentar.

YOMO mit Geburtsfehlern?

Gerade der Artikel von Gründerszene geht sehr kritisch mit YOMO ins Gericht. Das Produkt leide absehbar an Geburtsfehlern, sei für Kunden kompliziert und überhaupt nicht umfangreich genug. Nach der Lektüre des Artikels könnte man sich die Frage stellen: was haben die Sparkassen da nun wieder verbockt?

Ein Hauptkritikpunkt ist, dass sich ein YOMO-Kunde im Rahmen der Registrierung für eine der teilnehmenden Sparkassen als kontoführendes Institut entscheiden muss. Das – so der Autor – widerspreche völlig der Lebenseinstellung der Generation Y, denn: „als Mitglied der Generation Y will man sein Geld nicht bei der Sparkasse Wiederbrück oder Börde liegen haben.“

Dabei muss man allerdings zunächst einmal festhalten, dass die viel zitierte Generation Y – wie alle anderen Generationen vor ihr – keine homogene Masse ist, sondern sich aus Millionen von Individuen zusammen setzt. Und diese verhalten sich erstaunlich oft ganz anders, als es Soziologen gerne in ihren medienwirksamen „Studien“ beschreiben.

Sparkassen geben YOMO den Trust

Und gerade in finanziellen Dingen erweisen sich junge Menschen als erstaunlich konservativ. Davon können selbst viele Banken ein Lied singen, gibt es doch auch in dieser Kundengruppe eine große Minderheit, die noch nicht einmal Online Banking nutzt. Und das meistens aus Sicherheitsbedenken. Mögen es viele Jugendliche mit dem Schutz ihrer persönlichen Daten nicht so ernst nehmen: beim Geld steht Sicherheit dann doch ganz oben auf dem Zettel.

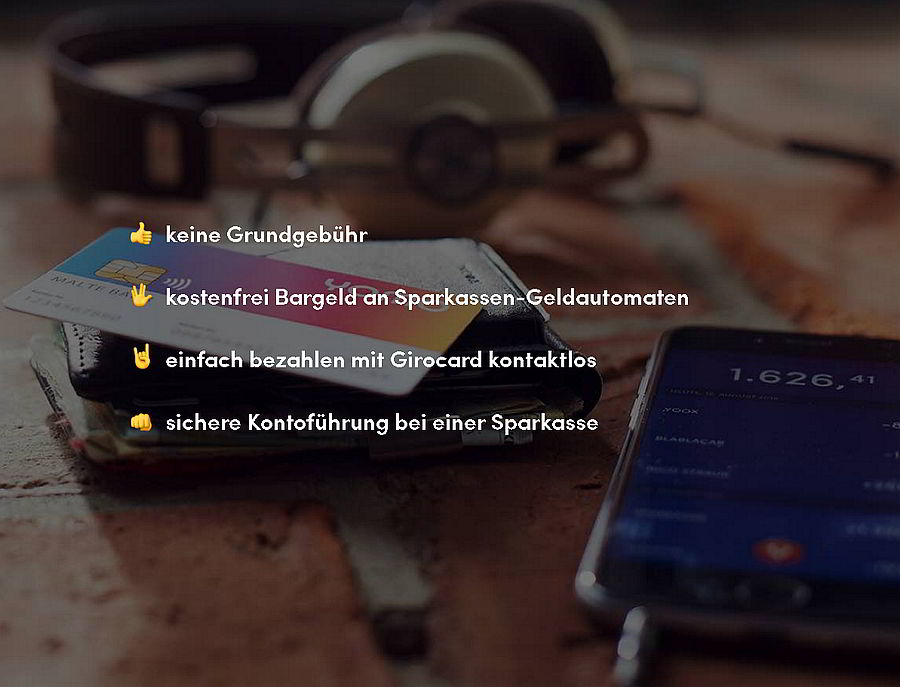

YOMO Features (Quelle: YOMO)

Da wirkt dann die gute, alte und solide Sparkasse im Hintergrund sehr beruhigend. Es ist schon ein großer Unterschied, ob ich mein Geld einem Startup anvertraue, dass über Europa verteilt auf 200.000 Kunden kommt – oder einer Bankengruppe mit über 40 Millionen Kunden in Deutschland.

Kaum jemand kennt Fintechs

Auch wenn ich es als Fintech-Enthusiast ungern schreibe: aber außerhalb unserer Filterblase kennt kaum jemand Fintechs. Eine aktuelle Umfrage des Meinungsforschungsinstituts expolare ergab, dass 92% der Befragten keine Fintechs kennen. Und von den wenigen, die Fintechs kennen, nutzen 80% keines von ihnen. Dagegen findet man in Deutschland kaum jemanden, der die Sparkassen nicht kennt. Und dieser Bekanntheitsgrad und die enorme Kundenbasis der Sparkassen sind ein echtes Asset für YOMO!

Dass die App inhaltlich viele Monate hinter N26 hinterher hängt, ist da kein Beinbruch. Denn der Marktanteil von N26 bleibt weiterhin überschaubar und nach dem innovativen MVP hat das Fintech keine revolutionären Neuerungen mehr gebracht. Im Gegenteil: N26 Invest war eine einfache White-Label-Kooperation mit Vaamo und mit N26 Black hat man ein Konto-Paket geschnürt, das die Banken und Sparkassen langweiliger nicht hätten ausgestalten können.

Zudem: ein Blick zurück in die Geschichte der Wirtschaft zeigt, dass nicht immer unbedingt derjenige gewinnt, der das innovativste Produkt hat oder als erster am Markt ist. Stattdessen setzt sich oftmals durch, wer auf die eine oder andere Art eine gewisse Marktmacht mitbringt. Die Älteren erinnern sich dabei sicherlich an den Kampf VHS gegen Betamax. Und was damals die Unterstützung der Content-Lieferanten war, kann heute für YOMO die breite Kundenbasis der Sparkassen sein.

Sparkassen-Filiale ist Feature, kein Bug

Natürlich scheint es auf den ersten Blick kompliziert, dass jede Sparkasse eigenen Konditionen für YOMO festlegen wird. Ein selbstverschuldeter Geburtsfehler ist das allerdings nicht – sondern eine Konzession an die Kartellbehörden. Den Kunden die unterschiedlichen Konditionen transparent aufzuzeigen wird in der Tat eine Herausforderung – wie das umgesetzt wird, bleibt abzuwarten.

Dass YOMO offensichtlich keine eigene Banklizenz hat und die User Kunden ihrer Sparkasse werden, ist für beide Seiten allerdings mehr Chance als Risiko. Oder um es mit Microsoft zu halten: it’s not a bug, it’s a feature! Denn dadurch hat der Kunde im Zweifel noch einen Ansprechpartner vor Ort, wenn es mal Probleme gibt. Wer bei der Migration von N26 Probleme hatte, der weiß, wie wertvoll das sein kann!

Und auch für die jeweilige Sparkasse bietet das – je nach Strategie, die seitens der Sparkassen eingeschlagen wird – zumindest potentiell die Chance, den Kunden durch Cross-Selling zu „veredeln“. Das kann die Baufinanzierung sein oder auch die Altersvorsorge. Spätestens dann ist auch die Frage nach der Monetarisierung von YOMO kein Thema mehr. Denn soviel ist klar: allein mit einem kostenlosen Girokonto kann man unter dem Strich kein Geld verdienen.

YOMO muss die Beta-Phase nutzen

Wichtig wird es nun vor allem sein, die App vernünftig zu gestalten – und die Prozesse im Hintergrund. Das YOMO-Team hatte in den Sozialen Medien wiederholt angekündigt, die Nutzer eng in die Entwicklung einzubinden. Die nun laufende Beta-Phase wird hier ganz entscheidend sein. Und das sowohl mit Blick auf die Features als auch in Bezug auf eventuelle Fehler.

YOMO Betaphase läuft (Quelle: YOMO)

Einem Startup wie N26 hat die Szene eine ordentliche Portion Welpenschutz gewährt – einem Sparkassen-Gewächs wie YOMO wohl eher nicht. Der Trust, den die Sparkassenherkunft auf der Habenseite bringt, ist auf der anderen Seite eben auch eine Verpflichtung. Insofern ist es nachvollziehbar, dass der Beta-Test offensichtlich in vielen kleinen Schritten und sehr selektiv erfolgt.

Wenn das YOMO-Team hier gewissenhaft arbeitet, die App mit vernünftigen Features ausstattet und die Kunden tatsächlich in die Weiterentwicklung einbindet, kann YOMO definitiv ein Erfolg werden. Um zurück zur Ausgangsfrage zu kommen: Welche Chancen hat YOMO? Gute Chancen – sie müssen jetzt nur noch genutzt werden.

Was sagt Ihr dazu: Top oder Flop? Welche Chancen sehr Ihr für YOMO? Schreibt mir Eure Meinung als Kommentar!

Nachtrag: Den Artikel habe ich bereits am Wochenende verfasst und heute (Dienstag) veröffentlicht. Zwischenzeitlich habe ich am Montag die Einladung zur Beta-Phase von YOMO erhalten. Meine Erkenntnisse aus dem Test der App sind in diesem Artikel noch nicht enthalten. Ich werde die App ausgiebig testen und zu gegebener Zeit einen ausführlichen Testbericht veröffentlichen.

Pingback: Yomo im Beta-Test: Deutlich mehr als ein N26-Klon – IT Finanzmagazin

YOMO ist auf jeden Fall „interessant“

Mal sehen ob ich es auch noch in die Bata Phase schaffe

Solange allerdings keine Kreditkarte dabei ist kommt es als Hauptkonto nicht in Frage

Hallo Robert,

ich drücke Dir die Daumen. Ich gehe stark davon aus, dass die Kreditkarte nicht allzu lang auf sich warten lassen wird. Immerhin hat das YOMO-Team darüber ja schon auf Twitter philosophieren lassen. Und das wäre ja auch eine Monetarisierungsquelle.

Daher bin ich ziemlich optimistisch, dass da zum Go Live der finalen Version (spätestens) geliefert wird.

VG

Tobias