Als ich 2015 aus Neugier mein Testkonto bei N26 (damals noch number26) eröffnete, war das Ganze noch mehr Hype als Substanz. Virales Marketing, eine coole App und kaum Funktionen. Doch mittlerweile sind Challenger Banks wie N26, Revolut und Co. eine ziemlich große Nummer geworden. Noch ist nicht ausgemacht, wer sich langfristig am Markt durchsetzen wird, aber das große Wettlaufen ist eröffnet.

Challenger Banks mit großen Kundenwachstum

Wer hätte es 2015 geahnt, welch steile Karriere diese Challenger Banks machen würden? Damals waren es die Fintech- und Banking-Nerds, die sich scharenweise z.B. bei number26 angemeldet haben, um die Implementierung von VideoIdent zu testen. Abgesehen davon gab es eigentlich nichts zu sehen außer einer schicken App, mit der die Nutzer ein arg rudimentäres Guthabenkonto nebst Debit-Kreditkarte bedienen konnten.

Dank eines sehr geschickten Viralmarketings ging es in der Folgezeit aber nur in eine Richtung: steil nach oben. Ohne große Marketingbudget konnten die Berliner in kürzester Zeit eine sechsstellige Kundenanzahl für sich gewinnen. Mittlerweile soll sogar bereits die 1-Millionen-Schallgrenze durchbrochen worden sein. Das verdankt die Challenger Bank neben Mundprogaganda und Medien-Hype ganz klar auch der konsequenten Expansion in Europa.

Anders als so viele andere deutsche Startups hat das Berliner Fintech sehr früh erste Auslandsmärkte erschlossen und damit das Kundenwachstum hoch gehalten. So soll N26 mittlerweile auch in Frankreich über 100.000 Kunden haben. Auch Irland ist ein starker Markt. Doch während deutsche Banken und Sparkassen hauptsächlich wie gebannt auf N26 schauen, sind insbesondere in UK weitere starke Challenger Banken entstanden.

Welche Challenger Bank macht das Rennen?

Da wäre zum Beispiel Revolut, das wie N26 aus der Kreditkartenecke kommt und mittlerweile sogar über 1,5 Millionen Kunden gewonnen haben will. Aber auch Monzo ist erfolgreich auf Kundenfang – derzeit aber noch nicht in Deutschland am Start. N26 und Revolut stehen derweil vor dem nächsten großen Schritt: dem Markteinstieg in den USA.

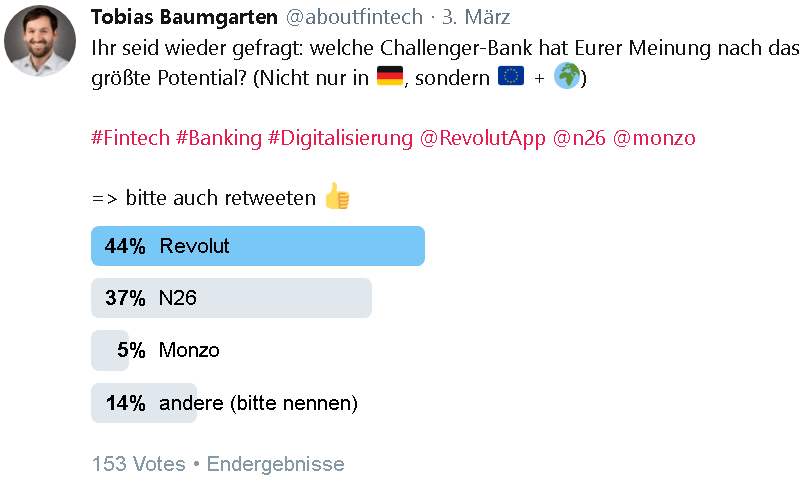

Ich habe diese Woche auf Twitter gefragt: welche Challenger Bank hat eigentlich das größte Potential – nicht nur in Deutschland, sondern in der EU und weltweit? Das Ergebnis ist auch dieses Mal durchaus wenig überraschend:

Revolut und N26 liefern sich in der Gunst der Umfrageteilnehmer ein ähnliches Kopf-an-Kopf-Rennen wie im Kampf um die meisten Kunden. Beide sind auskömmlich finanziert, beide gewinnen ihre Kunden wie im Sturm.

Was für wen spricht

N26 ist den meisten deutschen Fintech-Interessierten natürlich irgendwie näher. Für die Berliner spricht aus deutscher Sicht insbesondere, dass sie ein voll SEPA-kompatibles Girokonto anbieten, über das auch SEPA-Lastschriften eingezogen werden können. Für Kunden hierzulande ein absolutes Must-Have, das bei Revolut erst noch kommen soll. Das liegt wesentlich daran, dass SEPA-Lastschriften eine typisch deutsche Angelegenheit sind. In UK interessiert sich dafür kaum ein Kunde.

Die Berliner sind dem britischen Fintech zudem (noch) ein Stück voraus, was die Einbindung anderen Fintechs auf ihrer Banking-Plattform angeht. Geldanlage über Vaamo, schnelle Kredite, ein Portal für Spareinlagen oder der digitale Versicherungsordner – alles schon da. Revolut wiederum punktet mit kostenlosen Fremdwährungskonten, günstigen Devisenkursen, Kryptowährungen und dem mobilen Abschluss einiger kleinerer Versicherungen. Für junge Menschen, die viel auf Reisen außerhalb des Euro-Raums sind, sind die Briten der klare Favorit.

Nachdem N26 von der Wirecard Bank mittlerweile auf ein eigenes Kernbanksystem gewechselt ist, soll die Challenger Bank nach eigenen Aussagen von CEO Valentin Stalf mit jedem Kunden Geld verdienen. Was aggregiert im Schnitt stimmen mag, auf Einzelkundenebene freilich aber zu bezweifeln ist. Auch Revolut berichtete zuletzt, „break-even“ erreicht zu haben.

Wer nicht auf dem Schirm ist

Revolut und N26 sind insgesamt die klaren Favoriten auf den Titel „Beste Challenger Bank der (westlichen) Welt“. Das mit viel Vorschusslorbeeren gestartete Smartphone-Girokonto YOMO ist dagegen nicht mehr auf dem Radar der Community – auf dem 1822Mobile von der Frankfurter Sparkasse als Nischenangebot gar nicht erst auftaucht. Auch die britischen Herausforderer Atom Bank und Starling Bank scheinen, ähnlich wie Monzo, nur Außenseiterchancen zu haben.

Noch nicht so richtig auf dem Schirm ist auch Amazon. Das könnte sich aber ändern, schließlich hatte der eCommerce-Riese kürzlich verkündet, zunächst in den USA Girokonten anzubieten. Allerdings in Kooperation mit dem US-Finanzkonzern JP Morgan Chase. Eine eigene Challenger Bank scheint Amazon hier also nicht aufbauen zu wollen.

Wer am Ende das Rennen macht, ist noch offen. Klar ist allerdings, dass sich die tradierten Banken etwas einfallen lassen müssen, um die junge Generation bei der Stange zu halten. Viel Zeit dürften Sie dafür nicht mehr haben…

Was meint Ihr: welche Challenger Banken haben noch gute Chancen, sich dauerhaft zu etablieren? Schreibt mir Eure Meinung gern als Kommentar. Und falls Euch der Artikel gefallen hat, gern teilen! Danke 🙂