Die Banken tun sich noch immer schwer mit der Digitalisierung – davon profitieren nicht nur die vielen Fintechs, die in diversen Nischen mit innovativen Angeboten Kunden für sich gewinnen konnten. Die viel größere Bedrohung für die Kreditinstitute dürften allerdings die großen Internet-Plattformen sein. Fragt man Experten der Szene, könnte Amazon der große Bankenschreck werden.

Ausgebremste Digitalisierung

Die deutschen Banken haben erhebliche Probleme dabei, die Digitalisierung ihrer Branche aktiv mitzugestalten. Meldungen dazu gibt es am laufenden Band. Zuletzt waren in dieser Woche die verschiedenen Digital-Leuchttürme der Sparkassen-Gruppe im Gerede. Nun mag man über die Gründe für die Probleme und Schlussfolgerungen im Einzelnen diskutieren. Im Gesamtbild ist es aber schwer abzustreiten, dass sich die Banken schwer tun.

Über die Gründe dafür habe ich mich bereits in der letzten Woche ausgelassen (siehe: Die ausgebremste Digitalisierung). Ebenso wichtig wie die Frage nach den Ursachen ist allerdings auch der Blick nach vorn: auf die Herausforderer. Denn nur, wer seinen Gegner kennt, kann überhaupt auf ihn reagieren. Ich lehne mich wohl nicht allzu weit aus dem Fenster, wenn ich behaupte: die Fintechs sind es eher nicht. Es sind die großen Internet-Plattformen, die verstärkt ins Banking streben.

Amazon der Bankenschreck

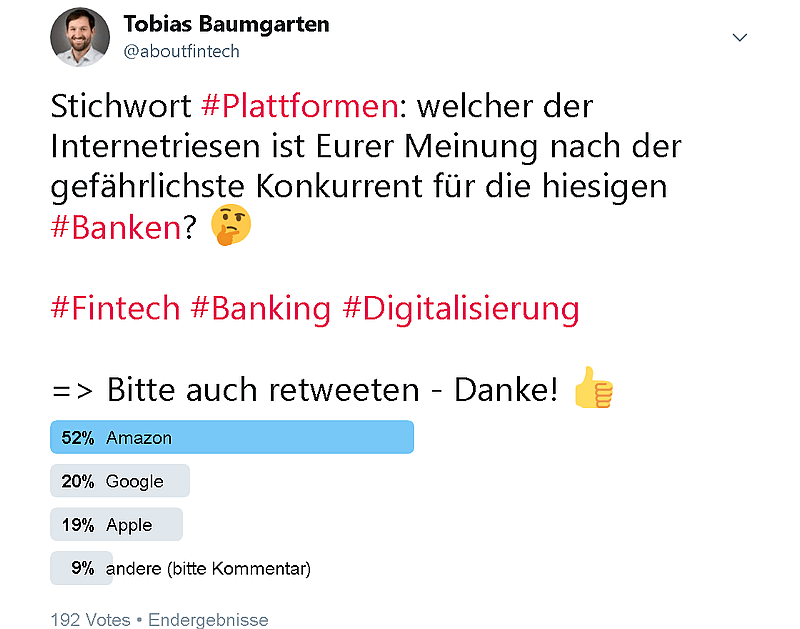

Doch welche der Plattformen stellt für die Banken die größte Bedrohung dar. Genau diese Frage habe ich in der vergangen Woche auf Twitter gestellt und eine Vielzahl an Stimmen und Rückmeldungen erhalten. Das Ergebnis ist für mich nicht sehr überraschend und ziemlich eindeutig: mit einer absoluten Mehrheit von 52% wird der eCommerce-Riese Amazon als Bankenschreck Nummer 1 gesehen.

Wenig überraschend: für die Mehrheit ist Amazon der Bankenschreck

Das war zu erwarten, denn der Online-Händler hat auch schon die meisten Ausflüge ins Banking unternommen.

Was Amazon so gefährlich macht

Für den US-Konzern ergeben sich aus dem Kerngeschäft heraus einfach vielfältige Berührungspunkte. Als Versandhändler liegt das Payment-Thema natürlich auf der Hand. Wer den Checkout-Prozess für Millionen eigener Kunden, aber auch für seine Marketplace-Händler abwickelt, der kann es auch als Dienstleistung für andere Online-Shops anbieten. Auch die Kreditkarte in Zusammenarbeit mit der Landesbank Berlin passt hier perfekt ins Bild.

Auf den ersten Blick weniger naheliegend, aber für die Banken deutlich kritischer sind die Kredite an Marketplace-Händler. Schon allein, weil das Firmenkundengeschäft für die Banken viel margenträchtiger ist – umso mehr schmerzt hier die Konkurrenz durch Amazon. Der eCommerce-Riese finanziert seinen Händlern den Warenbestand, damit diese umso mehr auf der Plattform verkaufen können. Amazon freut sich dann über hohe Verkaufsprovisionen.

Das Risiko ist dabei für Amazon überschaubar, denn es kennt seine Händler besser als deren Bank es tut. Immerhin kann die Plattform in Echtzeit den Warenbestand und sowohl Angebot als auch Nachfrage nach den angebotenen Produkten verfolgen. Zudem führt Amazon das Händlerkonto und hat damit noch vor der Hausbank Zugriff auf die Umsätze.

Auch andere GAFAs sind gefährlich

Amazon mag der schärfste Konkurrent für die Banken sein, doch auch die anderen Plattformen sind eine ernstzunehmende Bedrohung. Die GAFAs sind an verschiedenen Stellen bereits im Banking tätig (siehe Infografik). So zum Beispiel Google und Apple im Mobile Payment – wenngleich noch nicht in Deutschland. Es wird eine große Herausforderung für die Banken, den Plattformen etwas entgegenzusetzen. Am besten ginge das, wenn sie die Digitalisierung in ihren Häusern endlich konsequent vorantreiben würden. Kombiniert mit ihren traditionellen Stärken, könnte das eine Chance sein. Noch könnte insbesondere das Kundenvertrauen in den Datenschutz ein echtes Asset im Kampf um die Gunst der Kunden sein.

Noch – denn einerseits wächst das Vertrauen in die großen Plattformen mittlerweile auch in diesem Feld. Insbesondere Apple geriert sich immer mehr als Speerspitze des Datenschutzes. Und andererseits ist die junge Generation immer weniger empfänglich für das Thema Datenschutz. Millennials gehen souveräner mit ihren Daten um. Sie kennen deren Gegenwert und setzen sie bewusst ein, wenn sie im Gegenzug einen Mehrwert für sich sehen. Und den bietet insbesondere Amazon.

Für die Banken wird es also Zeit, endlich zu handeln.

Wie sehr Ihr das? Schreibt mir Eure Meinung als Kommentar unter diesen Post. Falls Euch der Beitrag gefallen hat, teilt ihn gern mit Eurem Netzwerk 🙂