Als vor wenigen Jahren die Fintech-Revolution begann, starteten die meisten Finanz-Startups mit kostenlosen Angeboten, zumindest aber als Preisbrecher. Die günstigen Angebote lockten neugierige Testkunden und ließen traditionelle Banken überteuert aussehen. Mittlerweile drehen allerdings auch viele Fintechs an der Gebührenschraube und fangen an, Geld zu verdienen. Fintechs werden erwachsen.

Fidor Bank als aktuelles Beispiel

Ende August hatte zuletzt mit der Münchner Fidor Bank ein Urgestein der deutschen Fintech-Szene die Preisstruktur für seine Girokonten angepasst. Waren sowohl Privat- als auch Geschäftsgirokonten bisher ohne weitere Bedingungen kostenlos, werden für beiden Konten ab dem 01.11.2019 grundsätzlich 5 Euro Kontoführungspreis pro Monat fällig.

Das sieht auf den ersten Blick gar nicht mehr so attraktiv aus, nehmen doch klassische Banken ähnliche Preise. Schaut man allerdings genauer hin, relativiert sich dieser Eindruck zumindest ein Stück weit. Der Grund: es gibt eine breite Hintertür für aktive Nutzer der Konten. Ab 10 Transaktionen pro Monat bleibt das Konto in beiden Varianten auch weiterhin kostenfrei. Bei der Privatvariante reicht es sogar schon, wenn der Kunde weitere Fidor-Produkte nutzt, z.B. den früher ziemlich gut verzinsten Kapitalbrief.

Gesunde Entwicklung

Bei der Fidor Bank dürfte damit ein bewusster Konsolidierungsprozess eingeläutet werden. Kunden müssen sich nun entscheiden: nutze ich das Fidor-Konto als Zweit-, Dritt- oder Testkonto? Dann muss ich damit leben, dass es künftig mangels Aktivität nicht mehr kostenlos ist – oder aber eben das Konto kündigen. Fidor wird hier sicherlich nominell viele Kunden verlieren – um diese wird es allerdings nicht schade sein, denn mit Kunden, die nichts bezahlen, aber Kosten verursachen, verdient man kein Geld.

Die Kunden, die bleiben, dürften für die Fintech-Bank dagegen umso interessanter sein. Bleiben Kunden weiterhin inaktiv, verdient man jetzt mit ihnen zumindest 60 Euro pro Jahr und sollte damit mindestens kostendeckend sein. Mit den aktiven Kunden verbindet sich dagegen die Chance auf Cross-Selling.

Der Weg, den Fidor jetzt geht, bedeutet also eine gesunde Entwicklung. Weg vom Fokus auf reines Nutzerwachstum hin zu einer betriebswirtschaftlichen Sicht auf die Dinge. Das mag in der Außenwirkung zwar weniger sexy sein, ist aber auch mittlere Sicht unabdingbar, um nachhaltig wirtschaften zu können.

Auch andere Fintechs legen den Hebel um

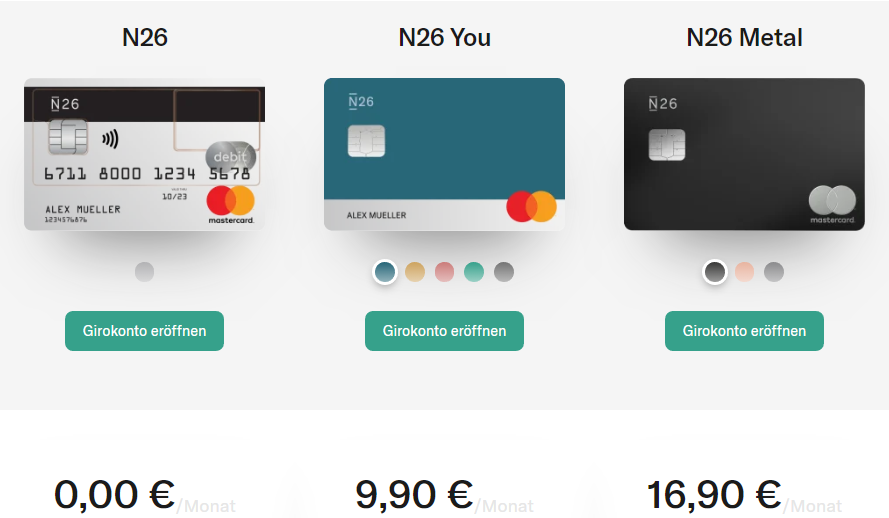

Mit seinem Vorgehen steht die Fidor Bank in der Fintech-Szene nicht allein da. Auch andere reifere Startups legen mittlerweile den Hebel um und beginnen mit dem Geldverdienen. N26 – Start der hiesigen Szene – bietet zwar weiterhin ein kostenloses Kontomodell an, hat aber mittlerweile auch mehrere teure Premiummodelle im Angebot. Ähnlich handhaben es Wettbewerber wie Revolut oder bunq.

Damit bedienen sich die Neo-Banken des „Freemium“-Modells, das zuvor bereits erfolgreich im Bereich der Casual-Gaming-Apps etabliert wurde. Die Basisversion der App ist dabei kostenlos, Komfort-Features dagegen müssen gegen Aufpreis erworben werden. Da für Smartphone-Only-Banken wie N26 das Girokonto letztlich nicht mehr ist, als eine App, ist die Adaption des Freemium-Models nur konsequent.

Da die jungen Wilden ohne Legacy-Systeme, ohne tarifgebundene Mitarbeiter und ohne Filialen daherkommen, ist die Kostenbasis niedrig und ein hoher Anteil an nichtzahlenden Nutzern leichter verkraftbar, als für traditionelle Banken.

Testuser in zahlende Nutzer upgraden

Dennoch ist es auch für die Fintechs nötig, die Quote der zahlenden Nutzer zu erhöhen. Zwar fließt aktuell noch viel Investorenkapital in die jeweiligen Top-Startups, doch je reifer diese werden, desto mehr erwarten die Investoren mehr als nur steigende Nutzerzahlen. Irgendwann braucht es eben auch eine Monetarisierung dieser Nutzer, um nachhaltig erfolgreich zu sein.

Wenn sie das schaffen – was nur eine Frage der Zeit ist – werden sich die Manager der klassischen Banken gehörig umsehen. N26 z.B. ist mit Blick auf die reinen Nutzerzahlen schon jetzt eine echte Hausnummer geworden. Wandeln sich jetzt ausreichend viele dieser Nutzer zu zahlenden Kunden, dürfte das Startup zu einer echten Ertragsperle werden.