Der künstlichen Intelligenz (kurz: KI) wird nachgesagt, die nächste industrielle Revolution zu sein. Unzählige Studien sehen allein in Deutschland Millionen von Arbeitsplätzen durch sie in Gefahr. Die KI wird auch vor dem Finanzsektor keinen Halt machen, soviel ist sicher. Doch an welchen Stellen liegt eigentlich das größte Potential in Fintech und Banking?

KI als „neue industrielle Revolution“

In der Geschichte der Literatur waren viele Schriftsteller elektrisiert von der Vorstellung, dass Maschinen eines Tages wirklich intelligent werden könnten – vielleicht sogar intelligenter als wir. Beispielhaft genannt seien hier u.a. HAL 9000 in „2001: Odyssee im Weltraum“, der Andoide Data in „Star Trek – The next Generation“ oder Skynet in der Terminator-Reihe. In der Literatur ging es dabei allerdings meistens eher um philosophische Fragen von Gut und Böse – und meistens um eine weit entfernte Zukunft.

Nun ist die Realität manchmal viel schneller da, als es die Gesellschaft erwartet – und bringt ganz andere Fragen mit sich. Zwar geht es auch heute schon um ethische Fragen. Wer haftet, wenn ein autonomes Auto einen Menschen tot fährt? Was, wenn intelligente Roboter als Killermaschinen eingesetzt werden? Viel realer sind allerdings Fragen zur Auswirkung auf die moderne Arbeitswelt. Wird mein Job in ein paar Jahren durch einen Algorithmus erledigt? In welchen Branchen oder Funktionen hat eine KI eigentlich das größte Potential?

Großes Potential im Banking

Fest steht auf jeden Fall, dass die Bankenbranche eine Menge Verwendung für KI hätte. In der Branche dreht sich nunmal (fast) alles um Dienstleistungen und nicht um physische Produkte. Dienstleistungen sind per se relativ personalintensiv und Personal – insbesondere in Banken – ein großer Kostenfaktor. Und Banken sind erfahrungsgemäß Kostenoptimierer. Es hat schon seinen Grund, weshalb die Kreditinstitute seit Jahrzehnten auf Kontoauszugsdrucker und Geldautomaten setzen.

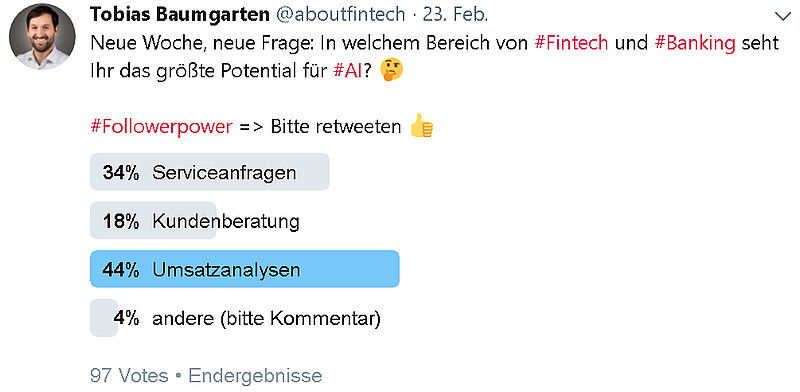

In meiner aktuellen Umfrage stehen dennoch nicht kostengetriebene Themen ganz vorne, sondern ein Qualitätsthema:

Denn das ist die andere Seite der Medaille: KI kann eben hervorragend auch dafür genutzt werden, ganz neue Dienstleistungen anzubieten. Das erhöht die (gefühlte) Qualität aus Kundensicht und kann damit ein echter Wettbewerbsfaktor sein. Wenn die Banken es denn für sich als solchen erkennen.

KI an der Kundenschnittstelle

Im direkten Kundenverkehr kann die KI bereits heute eine Menge leisten. Immerhin bieten viele Kreditinstitute mittlerweile Kundenservice per Textchat an. Eine gute KI im Hintergrund kann im Zweifel gefühlte 80% der Kundenanliegen direkt beantworten und muss dann nur den Rest an einen menschlichen Berater weiterleiten. Das spart einerseits massiv Kosten ein, verbessert aber auch das Kundenerlebnis, weil dadurch Wartezeiten reduziert werden.

Aber auch über reine Serviceanliegen hinaus kann KI inzwischen eine ganze Menge. IBM tingelt z.B. mit seiner künstlichen Intelligenz Watson seit einiger Zeit durch die Bankzentralen, um KI auch in der richtigen Kundenberatung anzupreisen. Allerdings bisher nur im Rahmen eines Chatbots. Wer die rasante Entwicklung von Alexa, Siri und Co. verfolgt, kann sich dennoch vorstellen, dass hier bald der nächste Schritt folgen wird. Dann könnte eine KI via SmartSpeaker direkt im Wohnzimmer Wertpapiere oder eine Baufinanzierung beraten.

Neue Mehrwertdienste durch KI

Aber auch ganz neue Mehrwertdienste sind werden ermöglicht. So zum Beispiel auch der Sieger der aktuellen Umfrage: Umsatzanalysen. In Kombination von KI und Big Data kann der Nutzer seine Umsätze in Echtzeit analysieren, auswerten und vergleichen lassen. Wie viel Geld gebe ich für Lebensmittel aus? Sind meine Mietnebenkosten eigentlich zu hoch im Vergleich zu meiner Peer Group? Wie viel Baufinanzierung kann ich mir eigentlich bei meinem Lebenstil leisten? Oder schlicht: kann ich mir das neue iPhone leisten?

Auf der Hand liegen auch neue Angebote im Wertpapierbereich. Robo Adviser der aktuellen Generation sind hier nur ein erster Anwendungsfall. Der nächste Schritt muss es eigentlich sein, dass mir die KI für mein individuelles Portfolio Tradingsignale generiert und maßgeschneiderte Tipps zu Umschichtungen gibt. Auch im Bereich der Kryptowährungen kann künstliche Intelligenz helfen, der ICO von Savedroid ist dafür ein gutes Beispiel. Hier soll die KI dem Nutzer bei der Entscheidung helfen, in welche Coins seine Sparraten investiert werden.

Auch im Hintergrund mit Potential

Aber auch dort, wo es die Kunden nicht sehen, kann KI einen echten Mehrwert liefern. Zum Beispiel im Risiko- oder Fraud-Management. Passt der aktuelle Kreditkartenumsatz zum Kunden oder handelt es sich wahrscheinlich um einen Betrugsfall? Ist der Neukunde gut für einen „Begrüßungs-Dispo“ und falls ja, in welcher Höhe?

In solchen Fällen kann die KI also zunächst der Bank helfen, Missbrauch und Betrug zu verhindern. Das hilft am Ende auch den Kunden, denn so können die Kreditinstitute bei Kunden, die von der KI für gut befunden werden, deutlich schneller deutlich bessere Angebote machen. Letztlich eine Win-Win-Situation.

Künstliche Intelligenz hat also eine ganze Menge Potential in der Finanzbranche – sowohl mit Blick auf die Kosten, als auch in Sachen Qualität. Daher müssen sich Banken zwingend mit dem Thema auseinander setzen. Je früher, desto besser.

Eure Meinung interessiert mich: was haltet Ihr von KI im Banking? Einfach einen Kommentar hinterlassen!

Falls Euch der Artikel gefallen hat, teilt ihn gern über die sozialen Medien – sharing is caring 🙂

Hallo Tobias,

Erstmal Danke für Deinen tollen und informativen Blog.

Bei den Robo Advisern und der KI bin ich super gespannt, wenn diese nennenswerte Vermögen verwalten (bzw. es vielleicht schon machen).

Ist Robo 1 dann schlauer als Robo 2? Mit fortlaufender Entwicklung sollte sich die KI der beiden ja annähern… (es wird vermutlich ja Grenzwerte geben – zumindest temporär / ggf. vorübergehend)

Aus meiner Perspektive „gefährliches Halbwissen“ habe ich zudem den Eindruck, dass diese dem Motto „the trend is your friend“ folgen und die KI an dem menschlichen (Fehl-) Verhalten oft (noch?) scheitern.

Da im wesentlichen nur Daten aus der Vergangenheit genutzt werden können, erscheint es mir ein wenig wie „investieren durch den Rückspiegel“ – der Blick durch die Frontscheibe ist aber durchaus wichtig beim investieren…

Aber, wenn dadurch die Fehler der Vergangenheit nicht wiederholt werden, ist es ja schon viel Wert 🙂

Verrücktes Thema. Ich bin gespannt, welche Dynamik damit noch aufkommt und wo Blüten auf- und eingehen. Auch welche schwarze Flecken auftauchen, an die weder Programmierer noch KI gedacht haben… Es bleibt spannend.

Viel Erfolg mit dem Blog und Danke für die tolle Arbeit hier!

Fin

Ps: Und bitte bitte bitte an den Robo Advisern dran bleiben 😉