Immer mehr Portfolios von Kleinanlegern werden von smarten Algorithmen verwaltet. Was der professionelle Hochfrequenzhandel der Banken seit Jahren im großen Stile tut, ist heute mit wenigen Klicks in einer App möglich. Sogenannte Robo-Advisor übernehmen die Verwaltung des angelegten Vermögens. In den USA gehört dieser Trend mittlerweile zur etablierten Form, Vermögen aufzubauen. Auch in Deutschland kämpfen junge FinTechs um die Poleposition des besten Robo-Advisors. Die Experten von robo-advisor.de haben sich die Aussichten der digitalen Fondsmanager mal genauer angeschaut.

Wie funktionieren Robo-Advisor?

Ein Robo-Advisor kauft nach Einrichtung durch den Anleger verschiedene ETFs ein. Der Anleger muss dazu vorab die gewünschte Risikoneigung und die Anlagedauer bestimmen. Auf Grundlage dieser Informationen fängt der Algorithmus dann an, Vermögen in ETFs bestehend aus Aktien, Anleihen oder Rohstoffe zu investieren und baut so das Portfolio zusammen. Die Risikoneigung und Anlagedauer bestimmen maßgeblich, in welchem Umfang der Robo-Advisor Anteile in Aktien, Anleihen oder Rohstoffen investiert. Innerhalb eines ETFs bestimmt die Wertigkeit einer Position (z.B. Marktkapitalisierung bei Aktien) die Gewichtung des investierten Geldes.

Die Abkürzung ETF steht für Exchange Traded Funds und bezeichnet einen Fonds, der Indizes wie den DAX oder Dow Jones nachzeichnet. Je nach Risikoneigung und gewählter Anlagedauer wählt ein Robo-Advisor die entsprechenden ETFs aus und investiert. Entscheidend für die Höhe des Investments innerhalb des ETFs ist dabei die Marktkapitalisierung (z.B. Firmenwert eines Unternehmens). Mit dabei können aber auch Anleihen- und Rohstoff-Indizes sein. Zusammen ergeben mehrere ETFs das Portfolio, welches im besten Fall eine hohe Diversifikation aus Anleihen, Aktien und Rohstoffen verschiedener Märkte aufweist.

Aktiv oder passiv?

Zu unterscheiden sind bei der Nutzung aktive und passive Robo-Advisor. Während passive Anbieter nur einmal jährlich das Portfolio umschichten, reagieren aktive ständig auf das Marktgeschehen. “Ein Robo-Advisor macht nur dann Sinn, wenn er aktiv umschichtet: Das kann ein kleiner Privatanleger nämlich nicht leisten. Durch einen Robo-Advisor erhält der Anleger einen digitalen Fondsmanager für die Hosentasche”, sagt Per Ricken, FinTech-Experte vom Portal robo-advisor.de. Denn aktive Robo-Advisor nehmen je nach Kursschwankungen und angegebener Risikoneigung ein Rebalancing der ETFs vor, um die Ausgangslage wiederherzustellen und Verluste zu vermeiden. Hierbei ist das Risikomanagement entscheidend, wann und wie gut ein Anbieter umschichtet. Wie der Fondsmanager, muss der Algorithmus entscheiden, wann Positionen und ETFs eher verkauft werden sollten.

Der Anbieter „Scalable Capital“ nutzt dazu z.B. die Risikokennzahl Value at Risk (VaR). Diese gibt an, in welcher Höhe ein Verlust prozentual eintreten kann, bevor der Robo-Advisor einschreitet und versucht, diesen Verlust zu verhindern. So erlaubt der Anleger z.B. einen Kursrutsch von 15% auf sein angelegtes Vermögen; erst wenn der Verlust mit hoher Wahrscheinlichkeit über 15% liegt, werden die entsprechenden Positionen verkauft. Ausschlaggebend sind historische und aktuelle Daten der Märkte, aus denen durch verschiedenen Simulationen Risiken und Ihr mögliches Eintreten berechnet werden.

Quo vadis Robo-Advisor?

Florian Langenscheidt hatte auf der Cube Tech Fair in Berlin die interessante These aufgestellt: „Künstliche Intelligenz ist besser als natürliche Dummheit.“ Künstliche Intelligenz bzw. smarte Algorithmen ist in vielen Bereichen wie in der Mobilität, Medizin oder Marketing bereits auf dem Vormarsch und wird bei vielen Entscheidungen zukünftig als unverzichtbar angesehen. Auch die Finanzindustrie wird im Bereich der Kleinanleger daran nicht vorbeikommen.

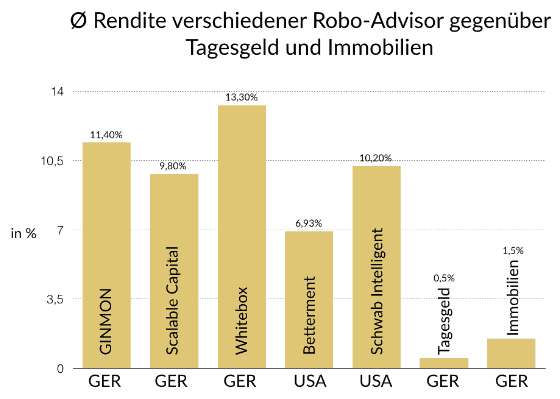

Die Möglichkeiten neuer Anlagestrategien werden aktuell neu definiert, wenn sie das nicht schon sind. Bei der Masse an Indizes, technologischen Entwicklungen sowie der Historie der Finanzmärkte, kann sich ein Anleger nur dumm vorkommen, versucht er alles zu wissen. Algorithmen können diese Massen an Daten wesentlich besser auswerten und geben so dem Anleger ein solides Fundament, auf dessen Grundlage er Entscheidungen treffen kann. Die Automatisierung der Portfolioverwaltung verringert außerdem die Kosten, die die Verwaltung durch einen Fondsmanager mitbringen würde. Im Schnitt liegen diese Kosten bei einem Robo-Advisor in Deutschland bei 0,81% im Jahr. Die Renditen liegen derzeit zwischen 6% bis 13%, was einen Robo-Advisor zu einer echten Alternative gegenüber Tagesgeld und Immobilien macht.

Durchschnittliche Rendite versch. Robo-Adviser (Grafik: robo-advisor.de, Quelle: BrokerVergleich.de)

Auch Etablierte entdecken Robo-Advisor

Neben den bisher guten Renditen für Kleinanleger, vertrauen auch immer mehr Unternehmen auf die künstliche Intelligenz der Robo-Advisor. So hat der weltweit größte Vermögensverwalter „Blackrock“ im Februar bekannt gegeben, dass die Royal Bank of Canada eine Kooperation mit „Blackrocks“ Tochterunternehmen „FutureAdvisor“ eingegangen ist. Der Robo-Advisor „FutureAdvisor“ soll die menschlichen Fondsmanager der Royal Bank of Canada mit ihren Analysen unterstützen. Der deutsche Anbieter „Ginmon“ hat kürzlich vermelden können, dass fortan hochrangige Expertise aus Wirtschaft und Forschung im Beirat sitzen werden. So unterstützen der ehemalige Allianz-Vorstand Peter Haueisen, der Wirtschaftsinformatikprofessor Wolfgang König von der Goethe Universität Frankfurt am Main sowie Vorstand Nobert Kistermann vom Bankhaus Bauer den Robo-Advisor „Ginmon“.

Der einstige Anlagetrend Robo-Advisor ist damit ganz klar auf dem Vormarsch, sich als empfehlenswerte Anlageform in Deutschland zu etablieren. Was in den USA schon seit fast einem Jahrzehnt fest ins Bild der Portfolioverwaltung gehört, kann auch hierzulande nicht mehr ignoriert werden. Robo-Advisor können Kleinanleger einen wirklichen Nutzen bieten, wenn Vermögen langfristig vermehrt werden soll.

Welche Robo-Advisor für Deutschland sind empfehlenswert?

Für Deutschland empfiehlt Per Ricken von robo-advisor.de den Testsieger „Scalable Capital“, dicht gefolgt von „Whitebox“. „Märkte unterliegen ständigen Schwankungen, da ist ein gutes Risikomanagement notwendig, um langfristig investieren zu können. Gerade in Zeiten volatiler Märkte, zeigt sich, wie gut ein aktiver Robo-Advisor wirklich umschichtet. „Scalable Capital“ hat in 2016 bisher mit der besten Performance und einem ausgereiften Risikomanagement überzeugen können“, erklärt Per Ricken. Wer sich für einen anderen Robo-Advisor entscheidet, sollten auf jeden Fall darauf achten, dass die Anbieter eine Lizenz von der BaFin besitzen oder mit einer Bank zusammenarbeiten.

Hi,

nutzt du selber einen Robo-Advisor?

Da ich keine Lust habe, mein Depot regelmäßig zu überwachen und eigentlich auch nicht an Rebalancing interessiert bin, spiele ich mit dem Gedanken, meine 10000 € „Spielgeld“ bei Scalable zu „investieren“. Es bleibt die Hoffnung auf die eierlegende Wollmilchsau. Da zahle ich auch gerne die Gebühr. Was hälst du von dem Plan? Danke vorab.

Hi Peter,

ich hatte Cashboard mit Echtgeld getestet, aber die sind ja mittlerweile Geschichte.

Eine eierlegende Wollmilchsau gibt es im Zweifel nicht, aber mit dem Marktführer – und das ist Scalable Capital hierzulande ja nun mal – macht man im Zweifel wenig verkehrt.

Wenn Du die verschiedenen Robos im Vergleich sehen willst, wirst Du hier bei den Kollegen von Brokervergleich.de fündig. Link